Seguro de vida oferece pouca cobertura, revela estudo

THIAGO SANTOS

COLABORAÇÃO PARA A FOLHA

COLABORAÇÃO PARA A FOLHA

Nenhum dos principais planos de seguro de vida das maiores empresas do mercado oferece integralmente as coberturas adicionais mais procuradas, como doenças graves (câncer e aids), invalidez por acidente, morte do cônjuge e invalidez por doença funcional --que não aparece em exame laboratorial.

Segundo levantamento da Proteste, associação de defesa do consumidor, feito com 9 companhias e 17 planos diferentes e obtido pela Folha, pelo menos um desses itens sempre fica de fora.

Seguradoras contestam pesquisa da Proteste e dizem oferecer produto ideal

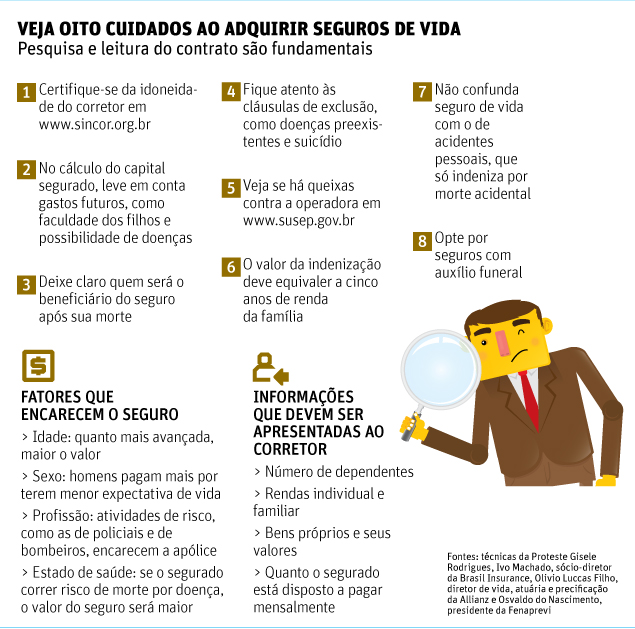

Valor de apólice deve cobrir 5 anos de renda, dizem especialistas

O que os produtos sempre oferecem é a cobertura por morte natural ou acidental, considerada básica.

Isso inclui a morte decorrente de doença grave, mesmo que o cliente não tenha contratado esse item.

Se tivesse um plano que inclui doença grave, poderia receber assim que a enfermidade fosse diagnosticada.

A que menos aparece é a de invalidez por doença funcional.

Segundo o Proteste, muitas vezes o consumidor não entende que as coberturas adicionais não são oferecidas porque os contratos são confusos, com muitas páginas e termos técnicos.

Como os seguros de vida são contratos de adesão (com regras estabelecidas por um órgão regulador), não é possível alterá-los posteriormente. Portanto, informar-se dos detalhes antes de assinar os documentos é essencial para o consumidor, diz Gisele Rodrigues, técnica da Proteste.

PRÊMIO

"Ao se deparar com o termo 'prêmio', por exemplo, o segurado pode pensar que esse é o valor que receberá de indenização, quando, na verdade, é o custo que pagará à operadora", ressalta.

"Mesmo que os contratos tragam glossários para esses termos, é difícil manusear tantas páginas", disse.

Segundo ela, poucas empresas disponibilizam os contratos em seus sites.

Sem conseguir avaliar se o produto atende às necessidades, o consumidor acaba confiando no corretor.

"A situação é ainda pior em seguros que são oferecidos automaticamente na aquisição de cartões 'private label', como os das lojas de departamentos, que acabam sendo contratados pelo consumidor pelo seu baixo custo."

Olívio Luccas Filho, diretor de vida, atuária e precificação da seguradora Allianz, discorda de que haja pouca clareza. "Para elaborarmos o contrato de cada produto, seguimos um 'checklist' de 17 páginas. Até mesmo o tamanho da letra que será usada é regulado pela Susep [órgão regulador do segmento]."

Ivo Machado, sócio da Brasil Insurance, empresa de corretagem, diz que o corretor é a principal fonte de informação do segurado. "O corretor precisa ser bem preparado. É dele a função de explicar."

Antonio Carlos Fonseca, chefe de gabinete da Susep, afirma que o órgão não estipula as cláusulas dos contratos, mas analisa a redação.

"Trata-se de um contrato que deve resguardar direitos e deveres e que pode se tornar complexo, mas a Susep sempre busca tornar a redação clara ao consumidor."

| Editoria de Arte/Folhapress | ||

|

Nenhum comentário:

Postar um comentário

O autor desse Blog não se responsabiliza pelos comentários aqui postado. Sendo de inteira responsabilidade da pessoa que o fez as consequências do mesmo.